Bahaya Utang Bagi Negara

Dalam rangka mengelola dan menggerakkan ekonomi, Pemerintah dibekali dengan sejumlah kebjijakan. Salah satu kebijakan tersebut adalah kebijakan fiskal sebagaimana yang tergambar dalam APBN. APBN disusun setiap persatu tahun dan mengikuti politik fiskal yang telah ditetapkan; apakah politik fiskal surplus, berimbang, atau defisit. Ketiga jenis politik fiskal ini disebut juga kebijakan fiskal kontraktif (surplus), netral (berimbang), atau ekspansif (defisit). Jika yang dipilih adalah politik fiskal ekspansif, berarti Pemerintah akan menyusun APBN dengan nilai belanja lebih besar daripada pendapatan. Pada titik ini dibutuhkan pembiayaan yang bersumber dari utang maupun non-utang.1

Utang Indonesia dari Masa ke Masa

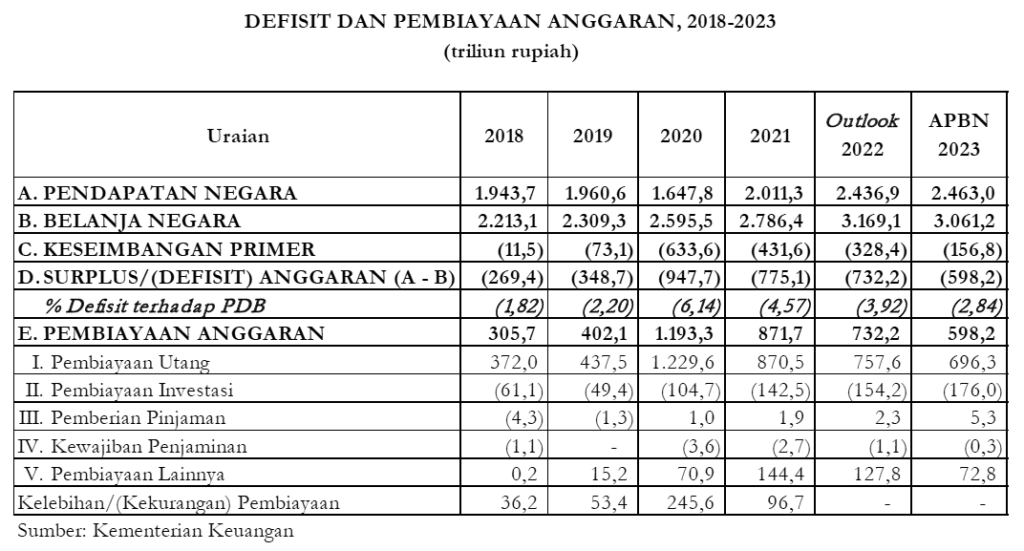

Sebagaimana tampak pada data 01, utang merupakan sumber dana terpenting kedua setelah pajak dalam APBN. Pada APBN 2023, penerimaan pajak sebesar Rp 2.021 triliun. Adapun penerimaan negara bukan pajak (PNBP) hanya senilai Rp 441 triliun. Nilai tersebut lebih rendah dibandingkan pembiayaan utang mencapai Rp 696 triliun. Hal yang sama juga terjadi pada tahun 2022.

Data 012

Secara historis, utang diandalkan sebagai sumber dana terpenting kedua juga dapat dilihat setidaknya dalam 30 tahun terakhir. Sebagaimana tampak pada data 02, meskipun pendapatan negara meningkat sangat tajam dari Rp 42,1 triliun pada tahun 1990 menjadi Rp 2.462 triliun pada tahun 2023, defisit APBN justru semakin dalam.3

Pada tahun 1991, defisit tercatat hanya di angka Rp 1,9 triliun. Tahun 2023 Jatuh lebih dalam hingga mencapai Rp 598,5 triliun. Itulah wujud nyata dari politik fiskal defisit yang kemudian selalu saja ditutup dengan pembiayaan utang.

Data 02

Lantas berapa nilai sebenarnya utang Indonesia saat ini? Sejak tahun 2000 utang Indonesia sudah menyentuh angka Rp 1000 triliun. Kemudian terus meningkat hingga Desember 2022 mencapai Rp 7.733 triliun. Dibandingkan dengan tahun 2001, utang Desember 2022 meningkat mencapai 508% (lihat Data 03). Dari jumlah Rp 7.733 triliun, sebanyak Rp 867,4 triliun adalah pinjaman (loan) kepada pihak asing. Adapun utang dalam bentuk SBN, pihak asing menguasai senilai Rp 2.040 triliun. Dengan demikian secara kumulatif asing menguasai utang Pemerintah Indonesia mencapai 37,6%.4

Data 03

Data utang di atas masih belum memasukkan utang BUMN keuangan dan non-keuangan. Hingga kuartal ke-3-2022, utang BUMN non-keuangan berada di angka Rp 1.147 triliun. Adapun utang BUMN keuangan dalam bentuk surat berharga dan pinjaman mencapai Rp 715,1 triliun. Ditambah dengan utang Pemerintah (General Government debt) di kuartal ke-3-2022, keseluruhannya mencapai Rp 8.251 triliun.5

Bahaya dan Mitos-mitos Utang

Pilihan sumber dana APBN Indonesia dipengaruhi langsung oleh paradigma tatakelola ekonomi yang digunakan, yaitu Kapitalisme. Paradigma tersebut kemudian membuat seolah-olah utang menjadi sumber dana penting bahkan menjadi keniscayaan alias wajib. Dilihat dari sisi teknis keuangan Kapitalisme, instrumen utang memang tampak hanya sebatas logika investasi dan bisnis. Pinjam dana kepada kreditur atau terbitkan surat utang, kemudian membayar kembali uang pokok beserta bunganya (dalam surat utang disebut dengan kupon). Adapun bahaya besar di balik utang pada akhirnya menjadi tersamarkan.

Lantas seperti apa dan bagaimana bentuk bahaya besar dari utang sebuah pemerintahan? Berikut di bawah ini sejumlah alasan yang biasanya dipakai untuk membenarkan utang sebagai sumber dana bagi Pemerintah sekaligus bahaya besar yang ditimbulkan.

Alasan pertama dan utama yang sering disampaikan adalah utang produktif. Dalam hal ini adalah utang untuk pembangunan infrastruktur. Pembangunan infrastruktur diharapkan mendorong pertumbuhan ekonomi. Berikutnya pertumbuhan ekonomi diharapkan akan mendorong penerimaan pajak yang semakin tinggi.

Logika utang produktif yang dipakai Pemerintah di atas sebenarnya memakai logika utang produktif individu atau entitas bisnis. Contoh sederhananya, beli rumah dengan utang dengan cicilan Rp 2 juta perbulan, kemudian disewakan lebih tinggi Rp 3 juta perbulan. Utang beli rumah tidak mengganggu cash flow. Dalam konteks individu atau entitas organisasi bisnis, logika tersebut masih dapat dipahami dan diterima karena memiliki orientasi profit. Sebaliknya, Pemerintah memiliki orientasi melayani dan melindungi kepada rakyat. Utang yang diambil untuk membangun infrastruktur tidak secara langsung menghasilkan tambahan pendapatan, kecuali setiap penggunaan infrastruktur yang dibangun dikenakan biaya. Jika demikian, orientasi melayani dan melindungi yang seharusnya menjadi kewajiban bagi setiap Pemerintah menjadi musnah. Fakta tersebut dapat dilihat dari semakin banyaknya fasilitas publik atau umum yang berbayar dan semakin mahal.

Apalagi data 04 di bawah menunjukkan bahwa utang Pemerintah (di lihat dari bertambahnya surat utang yang diterbitkan maupun total utang yang belum dibayar) dalam 11 tahun (2011 s.d 2021) terakhir hampir selalu lebih tinggi kenaikannya (ditandai warna merah) dibandingkan dengan penerimaan perpajakan. Karena itu pertanyaannya: pada saat kapan penerimaan pajak menjadi lebih tinggi seiring ditariknya utang yang katanya produktif?

Pada saat yang sama sumberdaya alam terus dikuras atas nama investasi. Itulah bahaya besar dari utang. utang harus dibayar mahal dengan dikurasnya sumberdaya alam. Adapun penerimaan pajak yang diharapkan dari hasil sumberdaya alam masih lebih rendah nilainya dibandingkan dengan pembayaran bunga. Sumberdaya alam dikuras habis. Bayar bunga utang semakin tinggi.

Data 04

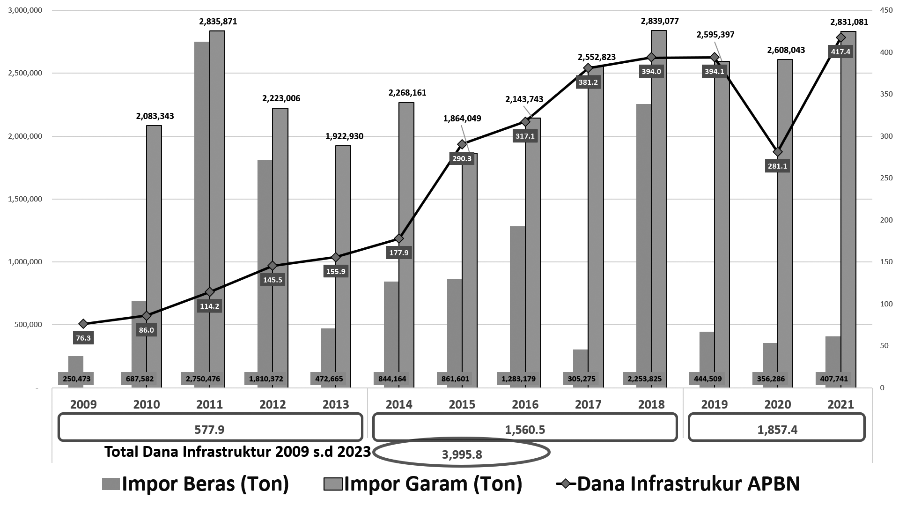

Alasan utang produktif guna membangun infrastruktur juga tidak tampak pada ketersediaan barang-barang pokok dan penting. Data 05 di bawah menunjukkan bahwa meskipun nilai total dana infrastruktur yang sudah dikeluarkan dari tahun 2009 s.d 2023 mencapai Rp 3.995 triliun, untuk dua kebutuhan pokok dan penting yang relatif sederhana masih saja diimpor jutaan ton. Itu belum termasuk ribuan triliun dana investasi (dalam dan luar negeri) yang katanya juga dalam rangka untuk mendorong produktivitas ekonomi.

Data 05

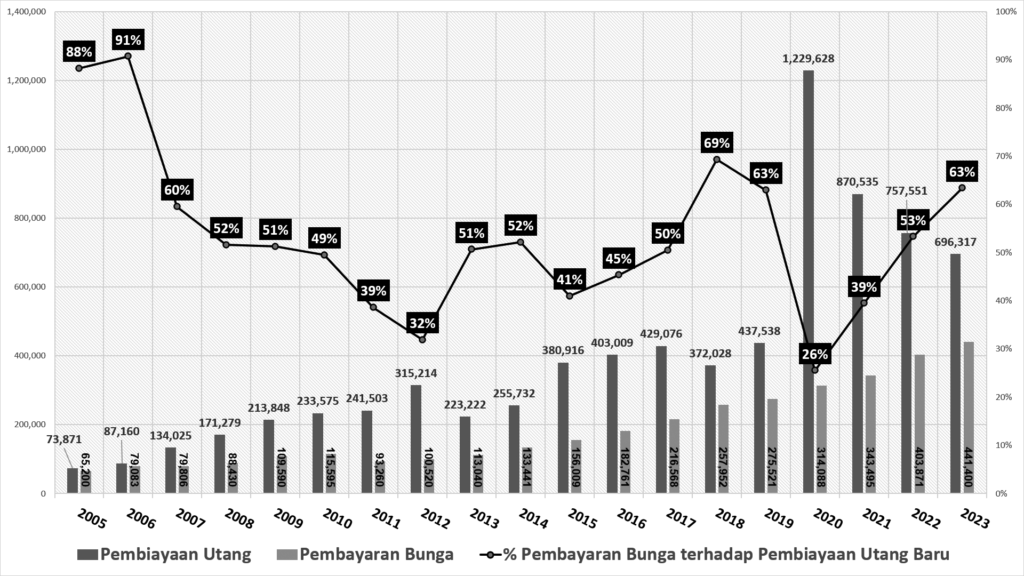

Alasan yang juga sering disampaikan adalah rendahnya tingkat suku bunga utang. Kalaupun benar bahwa tingkat suku bunga yang dibayar pada level yang rendah atau murah, rasio pembayaran bunga utang terhadap pembiayaan utang dalam beberapa periode tampak sangat tinggi. Artinya, sebagian besar dari utang yang ditarik hanya habis untuk bayar bunganya. Sebagaimana dapat dilihat pada data 06, 46% (Rp 3.128 triliun) dari total pembiayaan utang dalam 18 tahun senilai Rp 6.829 triliun dihabiskan untuk bayar bunga. Apakah fakta utang demikian bisa dikatakan utang produktif dan berbiaya murah?

Data 06

Dilihat pertahun, perbandingan pembiayaan utang dan pembayaran bunga tampak lebih buruk lagi. Data 07 menunjukkan bahwa pembayaran bunga utang berkisar 30% hingga 60% lebih. Adapun 26% pada tahun 2020 yang tampak lebih kecil karena pembiayaan utang naik sangat tinggi.

Data 07

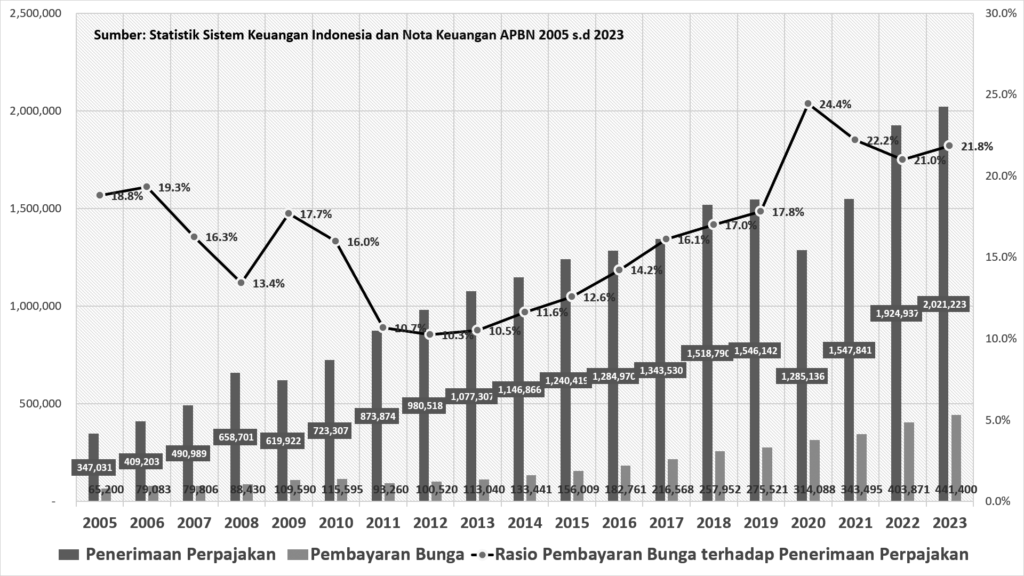

Dilihat dari rasio pembayaran bunga utang dengan penerimaan perpajakan juga menunjukkan bahwa biaya utang semakin tinggi alias mahal sebagaimana tampak pada data 08. Bahkan sudah melampaui angka 20%.

Data 08

Utang Memperluas Penjajahan Valuta Asing (Dollar)

Pihak asing menguasai utang Pemerintah Indonesia sebesar 37,6% dari total utang. Dengan besaran nilai tersebut sangat gampang bagi asing untuk mengguncang dengan keras ekonomi Indonesia. Apalagi kemudian utang tersebut dalam bentuk mata uang asing (valas). Satu sisi asing dengan mudahnya mencetak uang yang dipinjamkan dan mendapatkan untung dari setiap pencetakannya (seigniorage). Sisi lain asing juga mendapatkan pembayaran bunga.

Secara keseluruhan, utang Pemerintah Indonesia dalam bentuk valas senilai Rp 2.261 triliun. Nilai itu setara dengan 29,2% dari total utang Pemerintah Indonesia. Dengan fakta demikian, pihak asing dapat memaksa Indonesia mengikuti arah gerak ekonomi yang mereka rencanakan. Ini bisa dilihat dari kebjikan moneter Bank Sentral Indonesia yang mau tidak mau harus menaikkan tingkat suku bunga seiring kenaikan tingka bunga the Fed. Jika tidak, mata uang asing akan berlomba-lomba untuk keluar dari Indonesia dan berujung pada jatuhnya (depresiasi) nilai rupiah.

Sebagai gambaran, secara lebih spesifik, sampai dengan November 2022 sebanyak 69,9% utang luar negeri Indonesia dalam bentuk mata uang dolar Amerika (USD). Senilai $274,4 milyar dari total $392,5 milyar utang luar negeri.6

Utang Mendorong Gelembung Sektor Keuangan

Di dalam logika teknis ilmu keuangan juga dikenal dengan istilah currency mismatch. Currency mismatch mengacu pada tidak cocoknya jenis mata uang yang dihasilkan dari penggunaan utang dengan jenis mata uang dari utang yang harus dibayar kembali. Dengan kata lain, penerimaan mendapatkan mata uang domestik (misal: Rp), sementara pembayaran harus menggunakan valas ($).

Sudah diketahui secara umum, transaksi valas di pasar forex (foreign exchange) bersifat sangat gambling alias spekulatif. Pergerakan nilai mata uang Rp bisa sangat fluktuatif terhadap valas (misal $). Dengan kondisi tersebut nilai utang yang harus dibayarkan begitu sangat mudah membengkak ketika nilai Rp berada dalam posisi terdepresiasi.

Untuk menghadapi risiko demikian, biasanya dilakukan transaksi yang disebut dengan transaksi derivatif hadging. Sebagai contoh adalah transaksi option, baik itu hak opsi menjual atau membeli. Sebuah transaksi dimana terdapat pihak yang bersedia menanggung risiko dari tidak pastinya nilai tukar di masa yang akan datang. Oleh karena itu, dari sisi surat utangnya, semakin besar nilai surat utang yang diterbitkan tentu saja akan mendorong transaksi di pasar modal menjadi lebih spekulatif.

Betapa merusaknya integrasi pasar valas dan pasar modal juga dapat dilihat dari kinerja neraca pembayaran hingga kuartal ke-3 2022. Meskipun neraca berjalan dan neraca modal surplus masing-masing senilai $8,9 milyar dan $6 juta, neraca keuangan berada pada posisi sebaliknya, yaitu negatif senilai $9,2 milyar. Akibatnya, neraca pembayaran secara keseluruhan dalam posisi negatif $731 juta. Kondisi tersebut akan berimbas pada fluktuasi nilai tukar yang semakin dalam sebagaimana yang tercermin hingga sekarang (10 Februari 2023) dimana nilai tukar rupiah masih terdepresiasi di atas Rp15.000.7

Cara Pandang Terhadap Utang

Utang bagi sebuah negara tidak bisa hanya dipandang sebatas teknis keuangan ekonomi, melainkan harus dipandang dengan pendekatan paradigmatik ideologis. Apalagi secara teknis keuangan ekonomi, utang juga tampak merugikan sebagaimana yang telah dibahas di atas.

Cara pandang utang negara juga tidak bisa disamakan dengan utang individu. Hal itu disebabkan negara adalah subjek ekonomi, yang seluruh keputusan politik dan keamanan berada di tangannya. Utang hanya aman di tangan subjek ekonomi (kreditur) yang memahami bahwa utang adalah bagian dari transaksi yang bersifat non-komersil alias kebaikan hati seseorang. Lantas bagaimana dengan negara-negara asing yang memiliki jejak rekam kejahatan sebagai penjajah?

Sikap gamang Indonesia dalam merespon kezaliman Pemerintah Cina terhadap umat Islam di Wilayah Xinjiang merupakan bukti gamblang bahwa investasi dan utang luar negeri harus dibayar mahal oleh Indonesia yang notabene adalah negeri dengan penduduk beragama Islam terbesar di dunia.8

WalLaahu’alam bi ash-shawab. [Muhammad Hatta, SE, M.Si]

Catatan kaki:

1 Postur APBN Indonesia. 2014. Direktorat Jenderal Anggaran Kementerian Keuangan.

2 Nota Keuangan APBN 2023

3 Defisit menggunakan skala sebelah kiri

4 Statistik sistem keuangan Indonesia Januari 2023

5 Statistik utang sektor public kuartal ke-3

6 Indonesia External Debt Statistic, January 2023.

7 Statistik Ekonomi dan Keuangan Indonesia

8 https://www.bbc.com/indonesia/indonesia-50835364