Motif di Balik Perang Tarif AS

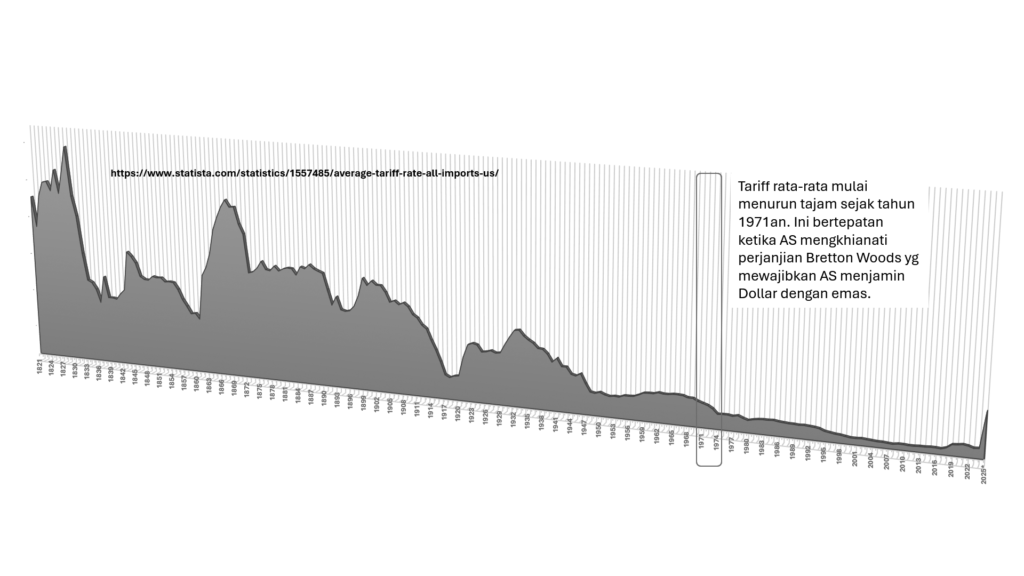

Perang dagang yang dilakukan Trump dengan mengggunakan instrumen Tarif (Bea masuk) sesungguhnya bukan hal baru dalam sejarah AS. Selama berabad-abad lamanya AS justru menjadi negara yang sangat aktif menggunakan tarif dalam perdagangan internasional. Pada tahun 1830, tarif rata-rata AS ada di angka 57,32%. Kemudian turun di bawah 5% (3,8%) untuk pertama kalinya pada tahun 1974. Turun kembali di bawah 2% (1,8%) pada tahun 1999. Tarif terendah tercatat 1,2% pada tahun 2008.1 Perang tarif April 2025 kemudian menjadikan tarif rata-rata AS (22.5%) tercatat sebagai yang tertinggi setidaknya sejak tahun 1909 (116 tahun) yang ketika itu berada di angka 23%.2

Secara konseptual, tarif dirancang untuk mencapai setidaknya dua tujuan, yaitu melindungi kepentingan atau keamanan nasional dan meningkatkan pendapatan. Apa yang dilakukan oleh AS lebih dominan untuk melindungi kepentingan dan keamanan nasional. Contohnya Fordney–McCumber Tarif (Pasca-Perang Dunia I), tarif tinggi untuk melindungi industri AS dari pesaing Eropa. Juga ada Smoot-Hawley Tarif Act (1930), pada awalnya dibuat sebagai proteksi ekonomi dalam negeri saat Depresi (melindungi pekerjaan dan bisnis lokal di AS), namun kemudian negara lain membalas dengan menaikkan tarif mereka.3

Gambar 1: Tarif Rata-rata AS 1821 – 2025

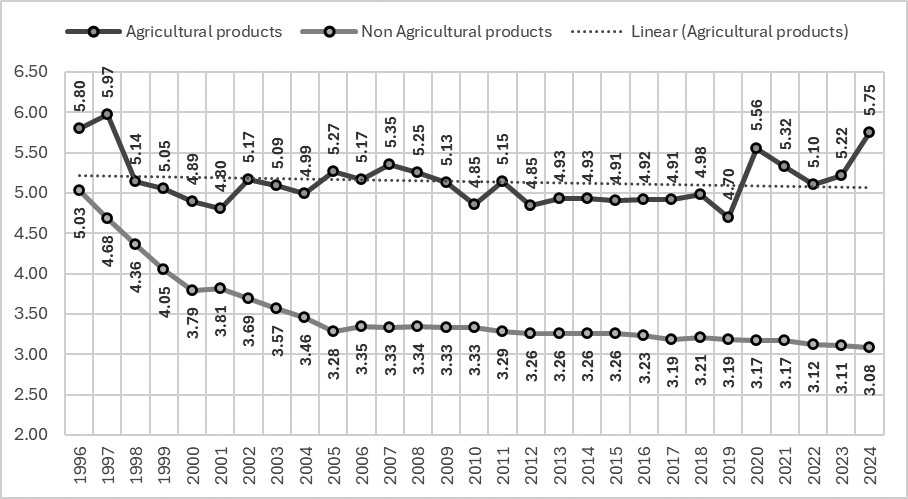

Gambar 2: Tarif Produk Pertanian dan Non-Pertanian AS

Hingga kini AS sangat protektif baik di sektor pertanian maupun non-pertanian. Khusus untuk di sektor pertanian, AS memberikan proteksi lebih besar. Di lihat dari tarif (Gambar 2), tarif produk pertanian impor selalu lebih tinggi dibandingkan dengan produk non-pertanian. Bahkan tahun 2024 tarifnya tertinggi sejak tahun 1997. Berbeda dengan tarif non-pertanian yang justru cenderung terus turun.4

Dari sisi subsidi, produk pertanian dalam negeri AS juga mendapat nilai yang sangat besar. Di dalam undang-undang Omnibus (Farm Bill 2018) yang mengatur program pertanian dan pangan 10 tahun ke depan (hingga 2028) dianggarkan subsidi mencapai US$203.4 miliar.5

Adapun yang diklaim sebagai kerugian oleh AS dari defisit yang sangat besar pada neraca perdagangan, hal tersebut justru merupakan keuntungan besar bagi AS. Untung-rugi dalam perdagangan internasional tidak bisa dilihat hanya dari sisi defisit (lebih besar impor dibandingkan ekspor) atau sebaliknya, surplus. Juga harus sampai pada penggunaan mata uang dalam transaksi hingga jenis barang dan jasa yang menjadi sebab defisit.

Defisit neraca barang dan jasa sesungguhnya merupakan cara AS menjaga suplai US$ (Dollar AS) di pasar valas (forex) internasional. Apalagi nilai transaksi rata-rata harian yang mencapai US$7.5 triliun. Dari nilai itu, share US$ mencapai 88.4% (US$6.6 triliun).6 Jika tidak, ini akan menyebabkan depresiasi mata uang banyak negara yang kemudian memicu krisis keuangan internasional. Dengan kata lain, ini akan merusak posisi US$ sebagai mata uang internasional yang notabene merupakan makan siang gratis bagi AS.

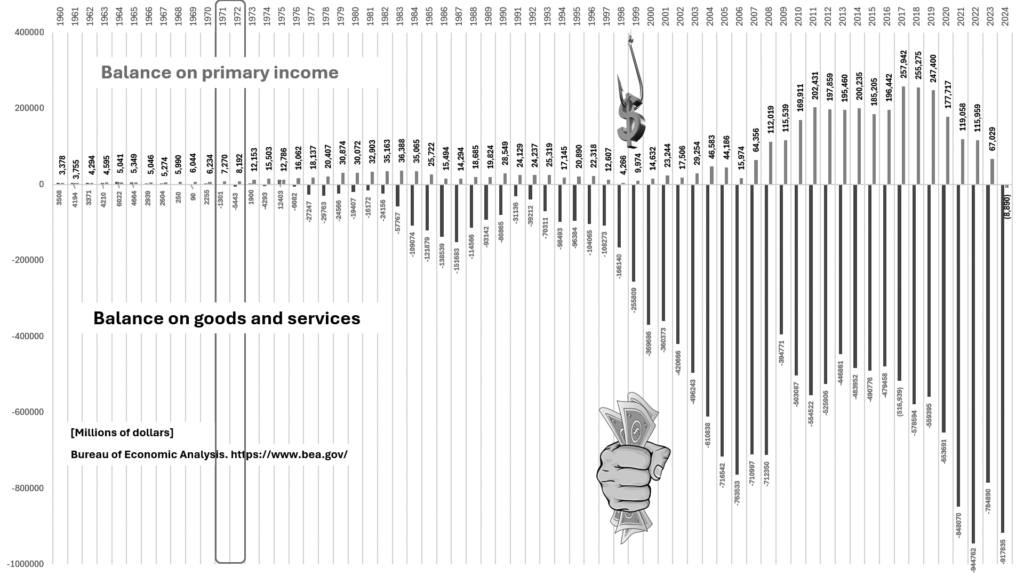

Gambar 3: AS; Neraca Barang – Jasa dan Neraca Pendapatan Primer

Hal tersebut semakin gamblang terbaca dengan melihat Gambar 1 yang menunjukkan bahwa tarif rata-rata AS turun tajam sejak tahun 1971. Artinya, perdagangan internasional yang menguntungkan AS sulit dijalankan ketika tarif masih sangat tinggi. Di sinilah relevansinya mengapa AS mengajak negara-negara di dunia untuk melakukan perdagangan bebas. Melalui perdagangan bebas, mereka bisa mendapatkan bahan baku dengan harga murah untuk menjalankan mesin produksi dalam negeri. Hasil produksi kemudian diekspor dengan harga mahal ke luar negeri. Lebih jahatnya lagi mata uang yang digunakan dalam transaksi menggunakan mata uang yang mereka cetak.7

Sebagaimana tampak pada grafik di bawah (Gambar 3), defisit neraca perdagangan barang dan jasa (balance on goods and services) AS terjadi sejak 1971. Pada tahun 1971 dan 1972 defisit masing-masing US$ 1.3 dan 5.4 miliar. Tahun 2024 defisit melonjak mencapai US$ 917 miliar.8

Keuntungan besar AS juga dapat dilihat dari komponen neraca pembayaran lainnya, yaitu pendapatan investasi langsung AS di luar negeri (net Primary Income Receipts). Pada tahun 2017 tercatat pendapatan tertinggi AS yang berada di angka US$ 257.9 miliar lebih. Jauh lebih tinggi dibandingkankan 44 tahun (1973) yang lalu yang masih berada di angka US$ 12.1 miliar.9

Dengan demikian, satu sisi AS memaksa dunia menerima kertas dolar (US$) sebagai transaksi intenasional (ekspor-impor), yang sepenuhnya pemilik otoritas mencetak hanya pada mereka, sisi lain mereka mengendalikan sekaligus memperoleh keuntungan US$ melalui pasar forex dan pasar modal.

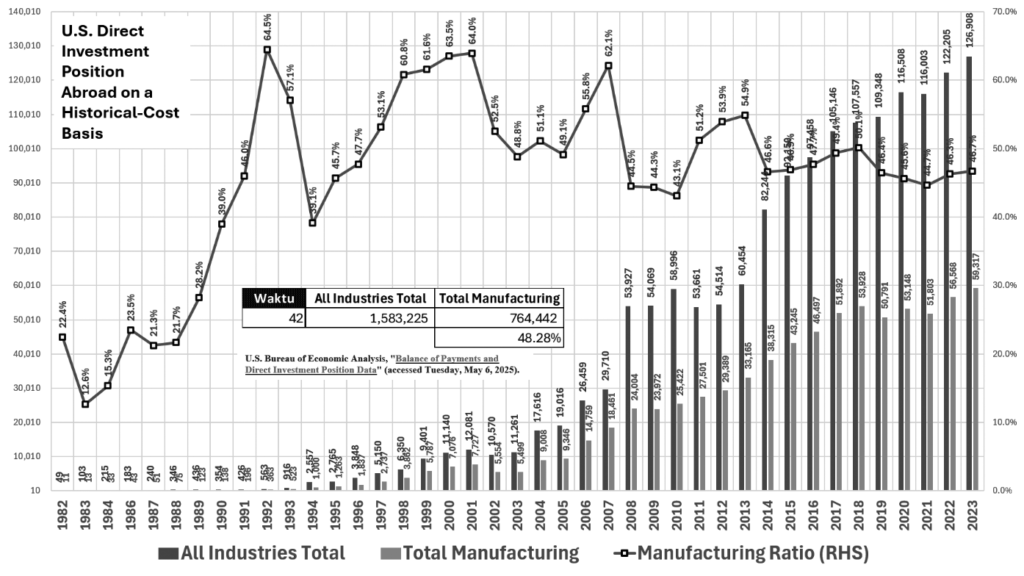

Lebih jauh, dari sisi jenis barang dan jasa yang ditransaksikan, sejak awal reformasi ekonomi Cina, AS telah melakukan offshoring produksi. Itu ditandai setidaknya dari investasi sektor manufaktur yang lebih dominan (lihat: Gambar 5). Tujuannya adalah mengurangi beban lingkungan domestik, tenaga kerja murah, akses pasar yang besar serta fokus memproduksi produk ramah lingkungan dan lebih high tech. Dalam rentang 42 tahun, AS membenamkan investasinya di Cina mencapai US$1,5 triliun. Sebanyak 48% lebih dari nilai tersebut masuk dalam jenis investasi industri manufaktur.10

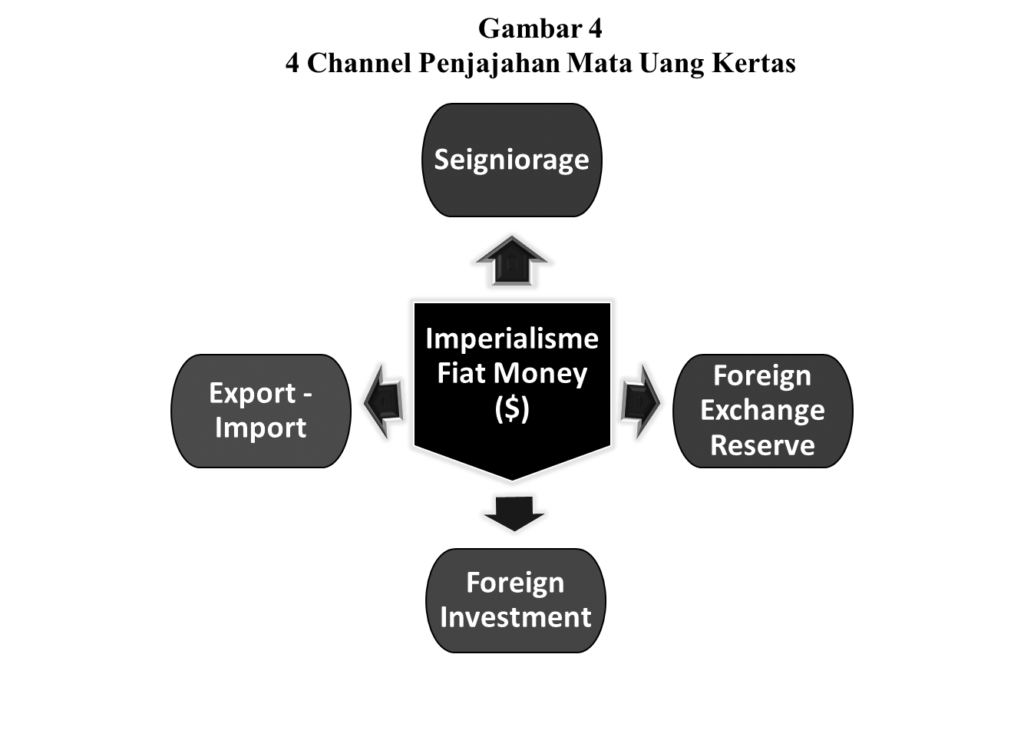

Gambar 4: 4 Channel Penjajahan Mata Uang Kertas

Penelitian tahun 2014 oleh para peneliti dari Tiongkok, Amerika Serikat dan Inggris menunjukkan bahwa antara 17% hingga 36% dari empat polutan udara utama yang dilepaskan di Cina berkaitan langsung dengan produksi barang untuk ekspor. Temuan ini sejalan dengan hasil studi lain yang menunjukkan bahwa meskipun produksi manufaktur riil di Amerika Serikat meningkat signifikan selama periode 1992 hingga 2009, emisi beracun dari polutan udara utama oleh produsen AS justru menurun lebih dari setengahnya. Proporsi impor AS dari negara-negara berupa upah rendah juga melonjak dari 7% menjadi 23% mengindikasikan adanya strategi pemindahan produksi yang intensif polusi ke luar negeri.11

Motif Utama Perang Tarif AS

Apa alasan AS sebenarnya melakukan perang tarif yang justru merugikan kepentingan sendiri? Perang tarif yang dilancarkan oleh AS sesungguhnya 99% diarahkan kepada Tiongkok, alias Cina. Mengapa Cina yang menjadi sasaran utama? Jawabannya kembali pada usaha dan upaya Cina yang sangat serius membangun kekuatan ekonomi dan militernya dari waktu ke waktu.

Kekuatan ekonomi Cina tampak pada beberapa hal, yaitu nilai GDP tertinggi di tingkat global, cadangan devisa yang tertinggi di dunia, investasi luar negeri melalui BRI yang sangat besar, hingga produksi barang-barang berteknologi tinggi yang sudah berhasil dibuat (di sektor IT dan transportasi).

Gambar 5: Investasi Asing Langsung AS di Cina (1982 s.d 2023)

Hingga maret 2025, cadangan devisa Cina berada di angka US$3.5 triliun. Angka tersebut merupakan angka tertinggi di dunia. Jauh berada di atas Jepang yang menempati peringkat kedua yang hanya memiliki US$1.2 triliun.12 Sebanyak 91.7% cadangan devisa Cina di antaranya dalam bentuk cadangan mata uang asing dan 6.5% dalam bentuk emas.13 Nilai kumulatif investasi Cina di luar negeri (overseas) sejak 2005 sampai dengan 2024 juga telah mencapai US$2.5 triliun dengan mencakup banyak sektor dan di banyak negara di dunia.14 Nilai GDP Cina, dengan menggunakan konsep paritas daya beli (purchasing power parity) 2021, juga berada di urutan pertama dengan nilai US$31.2 triliun. Jauh melampaui GDP AS yang hanya berada di angka US$24.9 triliun.15

Di bidang informasi dan teknologi, Cina telah berhasil menciptakan perusahaan-perusahaan teknologi raksasa seperti Huawei, Tencent, Alibaba dan ByteDance yang memiliki pengaruh global.16 Cina pun memimpin dalam pengembangan semikonduktor domestik melalui pendanaan besar-besaran terhadap perusahaan seperti SMIC, terutama setelah pembatasan ekspor teknologi dari AS. Di sektor kecerdasan buatan (AI), Cina telah meluncurkan berbagai model AI besar buatan dalam negeri dan berinvestasi lebih dari US$70 miliar pada 2024 saja untuk pengembangan AI di sektor publik dan swasta.17

Di sektor automotif, Cina telah menjadi eksportir mobil terbesar di dunia sejak 2023, melampaui Jepang. Pada 2024, ekspor mobil Cina mencapai lebih dari 5 juta unit, dengan dominasi pada mobil listrik (EV). Perusahaan seperti BYD NIO, dan XPeng kini menjadi pemain global. BYD bahkan mengalahkan Tesla dalam penjualan kendaraan listrik untuk pasar global pada kuartal keempat 2024.18

Di bidang militer, Cina terus meningkatkan kapasitas tempurnya. Anggaran militer Cina pada tahun 2024 mencapai US$230 miliar. Ini menjadikan Cina yang terbesar kedua setelah AS. Modernisasi militer mencakup pengembangan rudal hipersonik, kapal induk generasi terbaru (Type 003 Fujian) yang telah aktif diuji coba, serta penguatan kekuatan siber dan luar angkasa. Cina juga telah mengembangkan sistem pertahanan berbasis AI dan drone otonom, serta memperluas kehadiran militernya di Laut Cina Selatan.19

Sebagai sebuah negara adikuasa yang tidak ingin diganggu posisi dan kepentingannya, sikap dan kekhawatiran AS yang berwujud dalam perang Tarif sangat beralasan. Pada saat Cina dengan cepat membangun kekuatannya, AS dalam beberapa indikator pentingnya justru menunjukkan pelemahan secara perlahan. Pada akhir tahun 2024, share (persentase pangsa) US$ pada komposisi mata uang dalam Cadangan Devisa Resmi (COFER) bertengger pada angka 57.8% (terendah dalam kurun waktu 29 tahun sejak tahun 1995).20 Indikator GDP AS (PPP 2021) juga sudah dilampaui oleh Cina sejak tahun 2016.21

Dalam konteks penyelesaian transaksi internasional juga membuat AS cukup khawatir. Semakin banyak negara-negara di dunia yang menggunakan skema penggunaan mata uang lokal (LCT). Meskipun demikian, memang skema LCT masih belum menunjukkan hasil yang efektif bagi negara yang menjalankan untuk mengurangi ketergantungan terhadap US$.23

Perlawanan dan Ketahanan Cina

Tarif balasan terakhir dari Cina sebesar 125% diumumkan pada 12 April 2025. Ini sebagai respon atas kenaikan tarif oleh Amerika Serikat yang mencapai 145% pada 10 April 2025. Selain menerapkan tarif tinggi, Cina juga membatasi ekspor logam strategis seperti rare earth, yang penting bagi industri teknologi tinggi di Amerika Serikat. Ketegangan ini mengulang pola konfrontatif pada masa jabatan pertama Presiden Trump (2017–2021). Saat itu Trump memulai perang dagang besar-besaran terhadap Cina yang dibalas dengan tarif tinggi serta pembatasan impor terhadap produk pertanian dan teknologi AS.24

Seberapa kuat perlawanan dan pertahanan Cina? Ekspor Cina ke AS sudah turun cukup tajam. Dari titik puncak pada tahun 2022 dengan nilai US$582.7 miliar menjadi US$524.8 miliar pada tahun 2024, turun 9.93%%. Secara keseluruhan, ekspor Cina pada waktu yang sama turun 0.50%. Rasio tertinggi ekspor Cina kepada AS dibandingkan dengan total ekspor terjadi pada tahun 2005 yang ada di angka 21.42%, kemudian terus turun di angka 14.68% pada tahun 2024.25

Meskipun ekspor secara keseluruhan belum anjlok tajam, indikator lain seperti utang Cina menunjukkan permasalahan yang pelik dan cenderung memburuk. Tahun 1995, utang Pemerintah Cina (general government gross debt) ada di angka 21.4%. Lalu 28 tahun kemudian naik tajam di angka 88.3%.26 Namun, itu belum termasuk utang tersembunyi pemerintah lokal yang menggunakan skema LGFV (local government financing vehicles) dengan nilai triliunan dollar (US$8.3 triliun). Digabungkan dengan utang LGFV, rasio utang terhadap GDP Pemerintah Cina dapat mencapai 130.27 Bagaimana dibandingkan dengan pendapatan Pemerintah Cina?

Utang tersembunyi dengan skema LGFV berawal dari ledakan gelembung bisnis real estate. Transaksi spekulatif di sektor real estate Cina melibatkan pembelian properti untuk keuntungan cepat dari kenaikan harga sering dengan menggunakan pinjaman besar. Hal ini mendorong lonjakan harga properti, namun menyebabkan ketidakstabilan saat pasar melambat, dengan spekulan kesulitan menjual aset dan pengembang terjebak dalam krisis keuangan.

Bisnis real estate secara terpisah memiliki utang besar mencapai US$12 triliun dan 40% pengembang sudah gagal bayar utang. Bisnis ini memiliki keterkaitan erat dengan utang skema LGFV. Berkaitan erat karena LGFV digunakan oleh pemerintah daerah untuk membiayai proyek-proyek infrastruktur yang sering membuka lahan untuk pengembangan properti. Banyak LGFV bekerjasama dengan pengembang properti, menyediakan dana atau jaminan untuk pembangunan perumahan dan properti komersial. Pendapatan dari penjualan lahan atau pajak properti menjadi sumber utama pengembalian bagi LGFV. Namun, dengan melambatnya sektor properti dan penurunan penjualan properti, banyak LGFV menghadapi kesulitan finansial. Ini memperburuk masalah likuiditas di sektor properti dan meningkatkan risiko gagal bayar, baik untuk LGFV maupun pengembang properti.

Lantas, dengan menggunakan model tatakelola ekonomi dan bisnis seperti di atas, apakah dapat disimbulkan bahwa perlawanan dan pertahanan Cina kuat?

WalLâhu a’lam. [M. Hatta ; [Berkah-Berkembang-Berkelanjutan Study Center (3BESt Center)]]

Catatan kaki:

- https://www.statista.com/statistics/1557485/average-tarif-rate-all-imports-us/

- https://budgetlab.yale.edu/research/where-we-stand-fiscal-economic-and-distributional-effects-all-us-tarifs-enacted-2025-through-april

- https://www.britannica.com/topic/Tarif-of-1828,

https://www.britannica.com/topic/Smoot-Hawley-Tarif-Act,

https://www.britannica.com/topic/Fordney-McCumber-Tarif

- https://ttd.wto.org/

- https://www.congress.gov/crs-product/RS22131

- https://data.bis.org/topics/DER/tables-and-dashboards/BIS,DER_D11_1,1.0

- AS sendiri sebenarnya tidak pernah sungguh-sungguh melakukan perdagangan bebas, hal itu tercermin dari tarif rata-rata AS yang tidak pernah di angka 0 (nol) persen (lihat gambar 1). Tarif rata-rata terendah terjadi di tahun 2007 dan 2008 yang notabenenya AS sedang mengalami kririsi keuangan hebat (the great recession).

- https://fred.stlouisfed.org/series/IEABCGA

- Bureau of Economic Analysis. https://www.bea.gov/

- U.S. Bureau of Economic Analysis, “Balance of Payments and Direct Investment Position Data“ (accessed Tuesday, May 6, 2025).

- https://news.umich.edu/us-manufacturing-plants-cleaner-as-overseas-suppliers-do-dirty-work/

https://www.iza.org/de/publications/dp/15919/privacy-policy

https://allamerican.org/research/supply-chain-environmental-impact

- https://www.mof.go.jp/english/policy/international_policy/reference/official_reserve_assets/e0703.html

- https://www.safe.gov.cn/en/ForexReserves/index.html

- https://www.aei.org/research-products/report/2-5-trillion-20-years-of-chinas-global-investment-and-construction/

- https://data.worldbank.org/indicator/NY.GDP.MKTP.PP.KD?locations=CN-US-EU-XC

- https://www.statista.com/statistics/277483/market-value-of-the-largest-internet-companies-worldwide/

https://www.forbes.com/lists/global2000/

https://fmso.tradoc.army.mil/2024/china-introduces-new-unmanned-systems-in-combat-exercises/

- International Monetary Fund. Currency Composition of Official Foreign Exchange Reserves (COFER), https://data.imf.org/en/datasets/IMF.STA:COFER. Accessed on [current date].

- https://data.worldbank.org/indicator/NY.GDP.MKTP.PP.KD?locations=CN-US

- https://doi.org/10.36277/geoekonomi.v16i1.548

- https://www.bloomberg.com/news/articles/2025-04-11/china-raises-tarifs-on-us-goods-to-125-in-retaliation

https://www.ft.com/content/b8269eff-b60a-435f-8e85-43f9fa36f9c2

- https://www.trademap.org/

- https://www.imf.org/external/datamapper/GG_DEBT_GDP@GDD/CHN

- https://archivemacropolo.org/interactive/digital-projects/china-local-debt-hangover-map/